继第二季度欧洲销量下降56%后,7月份特斯拉在中国的销量也下降了64.2%。

过去三个月股价翻倍的托普集团将何去何从?

“机会总是给有准备的人。如果没有提前布局,机会来了也抓不住。”

“公司已经有能力在世界各地设厂。专业技术人员在总部完成产品的设计和验证,快速打包,用集装箱把模型检验送到任何地方。开了就是工厂,很成熟。简而言之,这是全球企业必须具备的能力。”

“管理系统,复杂是错的,简单是对的。托普目前的管理体系成本最低,效率最高。”

很容易感觉到这一定是个大企业,至少这个城市价值几千亿。事实上,这家公司的市值最近确实触及了1000亿元,但2019年刚刚过了100亿元。三年时间,市值增长了10倍左右。

这家公司叫Topp集团,是一家汽车零部件公司,控股股东持股63.43%。去年它标榜实控人股权零质押。开篇文字摘自2019年5月的一份调查。在本次调查中,无论是业绩走势、业务协同还是产能布局的问题,拓普集团的回答都充满了自信。

01

从通用到吉利

拓普集团早期主要从事汽车的NVH业务,具体是减震隔音(内饰)产品。依托国内第一家合资汽车厂北京吉普,拓普集团抓住一汽大众和上海通用零部件国产化的机遇,2008年次贷危机切入北美通用和克莱斯勒。

其中,绑定上海通用是Topp集团走向正确的第一步。

与上海通用的合作始于2001年,包括同步RD和独家匹配。合作同年,拓普集团开始供应SGM12型号项目。2012年至2014年,上海通用是拓普集团的最大客户,收入占比超过25%。

作为当时国内汽车销量前三的品牌,上海通用帮助托普集团奋起直追。托普集团的收入从2011年的16.92亿元增长到2014年的27.37亿元。而且2011-2013年,托普集团橡胶减震产品国内销量第一;隔音产品销量全国排名第六。

与通用汽车合作的意义不仅限于中国。

拓普集团合作的泛亚汽车,是通用汽车和上汽共同建立的设计和RD中心,也是当时通用汽车在全球的六大核心RD机构之一。因此,与泛亚的合作有助于托普集团在全球市场打开局面。2015年,拓普集团参与通用全球平台E2XX项目量产,2016年获得通用GE全球核心平台NVH订单。

截至2016年底,拓普集团已在美国底特律和瑞典哥德堡设立了两个海外技术RD中心,并在加拿大多伦多、德国威英厄姆、法国勒瓦卢、巴西圣保罗和马来西亚丹戎马林部署了专业技术人员。

托普集团国际化的同时,曾经的第二大客户吉利作为自主品牌的代表正在奋起直追。

2014年,吉利汽车将帝豪、英伦、全球鹰重组为“吉利”品牌。在吸收沃尔沃技术的基础上,2015年推出博瑞,2016年推出约伯,2017年推出中高端品牌柯灵。2015-2018年,吉利汽车销量大幅增长,从51万辆增长到150万辆。

2018年,托普集团来自吉利的收入达到22.5亿元,占总营业收入的38.7%。在吉利的推动下,托普集团的营收也从2016年的39.38亿元增长到2018年的59.84亿元。

02

汽车电子与轻量化的前瞻布局

托普集团清醒的一点是,不被一时的安逸牵着鼻子走。在上海通用和吉利汽车的帮助下,拓普集团也在积极准备汽车的新能源和智能化。

2015年招股书中,拓普集团提出发展符合新能源汽车要求和轻量化要求的电子真空泵技术和铝合金锻造技术。在动力总成悬置和底盘衬套的产品介绍中,也强调了未来随着汽车电子发展的演变。

实际上,2005年,拓普集团成立汽车电子系统事业部,2013年完成第一代EVP的研发和小批量生产,2017年完成升级,进入推广和量产阶段。10年前,进步并不快,幸好没有停下来。

2017年,拓普集团上市以来首次定增,募资23.95亿元加码汽车电子。其中19.62亿元用于汽车智能制动系统项目,4.33亿元用于汽车电子真空泵项目。

同年,在现有底盘系统业务的基础上,拓普集团收购了福特纳的副车架业务,获得了包括前副车架总成、后轮轴总成、摆臂总成、控制臂等在内的一整套底盘相关系统产品技术。先进锻造和压铸技术的布局也为托普集团2021年进军一体化压铸铺平了道路。

2016年,拓普集团进入特斯拉产业链,固定了Model 3锻造铝控制臂。2017年,Model 3在北美量产,由Top集团正式供货。然而此时新能源汽车还未成气候,国内关于补贴下降的争论还在继续,而汽车行业的艰难时期正在到来。

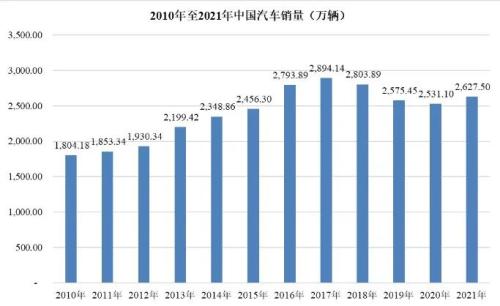

2017年,中国车市见顶,开始回落。2018年,Top集团最大客户吉利的销量也达到顶峰。2018年至2020年,中国汽车销量分别下降3.12%、8.15%和1.72%。在此期间,虽然新能源汽车销量较2017年有所增长,但绝对值仍然较低,2020年仅为136.7万辆。

可以说,2019年是Top Group“最黑暗的一个小时”。但开场内容却表现出了Top Group的极度自信。

在这次调查中,托普集团被质疑庞大的产能建设能否通过充足的订单来弥补。Topp集团表示,“有些客户,比如一个国际知名的电动汽车客户,参观完工厂后非常感兴趣,因为我们有很好的资源进行匹配。客户和公司三大事业部的合作非常好,非常密切。”紧接着是开篇的前两段。

可见,前瞻性的布局和与特斯拉的合作前景,给了Top Group《最黑暗的时刻》极大的信心。情况确实因为特斯拉而改变了。

03

特斯拉带来的1000亿市值

特斯拉在华建设超级工厂的消息早已传遍a股,一些概念股的炒作此起彼伏。2019年1月,特斯拉Giga上海动土;12月30日,国产Model 3正式交付员工车主。2020年,特斯拉Giga上海量产交付国产Model Y。

除了将马斯克推上世界首富的位置,上海特斯拉工厂还为中国新能源汽车产业引进了一条巨大的鲶鱼,让国内新能源汽车市场在2010年产生了前所未有的活力。

虽然2020年新能源汽车销量没有太大起色,但2021年,中国和欧洲都出现了新能源汽车的爆发。其中,今年国内新能源汽车销量达352.1万辆,同比增长157.57%。新能源产业链上的企业,尤其是特斯拉供应链,也被资金提前挖掘,从2020年左右开始,出现了波澜壮阔的上涨。当代安培科技有限公司已成功晋升为“王宁”,成为新能源的代名词。

在此期间,拓普集团在特斯拉的配套产品也更加丰富,从最初的锻造铝控制臂,到减震器、轻量化底盘结构、内饰功能件等。2021年,从汽车电子业务延伸出来的热管理系统也进入了特斯拉产业链,自行车价值提升到6000多元。

为满足需求,2020年,拓普集团再次发布定增预案,拟募集不超过20亿元投资汽车轻量化底盘系统项目。此次定增将于2021年2月落地,参与者包括中信证券(自营)、瑞银集团、高盛、摩根士丹利等14家机构。

2021年11月,拓普集团公布可转债募资方案,拟扩大480万套轻量化底盘产能。根据华福证券的建设周期,2027年托普集团轻量化底盘产能将达到1140万套,是2020年底的5.3倍。

今年大热的集成压铸也在拓普集团的布局范围内。

去年9月,拓普集团与力劲集团签署战略协议,采购21套压铸机组,包括6套7200吨、10套4500吨和5套2000吨压铸设备,用于新能源汽车超大型结构件的生产制造。今年2月,与中国运通合作的拓普集团7200T一体化超大型压铸后舱下线,标志着该公司成为国内首批批量生产超大型一体化铝合金结构件的零部件生产企业。

随着自行车价值的提升,新技术的不断布局,难怪Topp集团如此受资金青睐。

04

股权突然质押

今年6月30日,拓普集团发布公告称,因业务投资需要,控股股东迈克港质押2亿股,占拓普集团所持股份的28.83%,占拓普集团总股本的18.15%。要知道,在去年6月的调查中,拓普集团还自信地表示,实际控制人在控制公司风险方面以身作则,股权零质押,负债率低,始终保持稳健的管理风格。

现在一口气质押2亿股似乎有点尴尬,尤其是可转债发行4月份刚刚获批。

翻看托普集团的财务状况,负债率确实增加了不少。2021年,拓普集团资产负债率为43.15%,比上年提高7.68个百分点。今年一季度末,负债率进一步上升至45.5%。

可能是新能源汽车市场太火了。今年上半年,我国新能源汽车产销分别达到266.1万辆和260万辆,同比增长1.2倍。如此巨大的需求,任何供应链厂商都不会视而不见。

不过,Top Group对特斯拉的依赖确实有点大。

2021年,来自客户A即特斯拉的收入占Top集团总收入的36.36%,接近吉利汽车2018年的占比。2022年第一季度,来自特斯拉的营收大幅增长至40.48%;第二大客户吉利占14.52%,第三大客户上汽通用仅占4.02%。势头正猛的比亚迪只是第四大客户。

众所周知,大的科技公司总是在供应链中引入竞争对手,一方面可以通过两个或两个以上的竞争来降低成本,另一方面也可以减少对某个供应链厂商的依赖。苹果也是,特斯拉也是。更有甚者,第二季度,特斯拉在欧洲的销量环比减半。7月份,特斯拉在华销量环比下降64.2%。终端销量的大幅下降最终会传导到上游。这种依赖不是长久之计。

积极的一面是,拓普集团在同步RD和供应链工作上有很多合作伙伴,涵盖了美国创新车企RIVIAN和LUCID,国际市场上的科技公司和福特、通用、FCA等传统车企;在国内,与华为、金康、高和、小米、理想等创新车企的合作也进展迅速。

至于突然质押股权,不管是经营需要还是其他,至少说明托普集团的经营策略发生了变化。考虑到目前新能源汽车行业的格局并不稳定,这样的改变会不会有点激进?

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。